Новые сырьевые сверхдержавы

Страны, которые производят металлы, имеющие ключевое значение для энергетического перехода, хотят переписать правила добычи полезных ископаемых.

Красно-коричневый ландшафт Тенке-Фунгуруме, одного из крупнейших в мире медно-кобальтовых рудников в Демократической Республике Конго, усыпан десятками тысяч пыльных мешков.

В мешках, сложенных на обочинах дорог и возле зданий, хранится порошок гидроксида кобальта, объем которого составляет почти десятую часть мирового годового потребления и стоит около полумиллиарда долларов.

Беспорядочно раскиданные запасы этого ярко-зеленого вещества, являющегося ключевым ингредиентом для производства аккумуляторов электромобилей, свидетельствуют о том, что ДРК, крупнейший в мире производитель кобальта, готова действовать, когда речь заходит о металлах, необходимых для энергетического перехода.

CMOC, китайский оператор рудника Тенке-Фунгуруме, в апреле согласился выплатить правительству 800 миллионов долларов для урегулирования налогового спора, в результате которого компания была лишена права на экспорт в течение последних 10 месяцев.

И теперь правительство ДРК проводит масштабный пересмотр всех совместных предприятий с иностранными инвесторами в горнодобывающей отрасли. "Мы не удовлетворены. Ни один из этих контрактов не приносит нам прибыли", - говорит Ги Роберт Лукама, глава государственной горнодобывающей компании ДРК Gécamines. Он хотел бы, чтобы в ДРК было больше рабочих мест, доходов и полезных ископаемых с более высокой стоимостью.

При входе в его офис на витрине видны образцы пород с высоким содержанием минералов, что говорит о богатстве местных месторождений. Лукама выступает за вмешательство правительства для поддержания высоких цен на кобальт: “Избыток предложения должен быть организован должным образом. Введение некоторых экспортных квот принесет пользу”, - говорит он.

ДРК не является исключением. По мере перехода от энергетической системы, построенной на ископаемом топливе, к системе, работающей на электричестве и возобновляемых источниках энергии, мировой спрос на такие материалы, как медь, кобальт, никель и литий, меняет судьбы стран, которые их производят.

Медь и кобальт хранятся на руднике Тенке Фунгуруме на юго-востоке ДРК. В пыльных мешках, сложенных на обочинах дорог и возле зданий, хранится порошок гидроксида кобальта, объем которого составляет почти десятую часть мирового годового потребления.

© Эммет Ливингстон /AFP/Getty Images

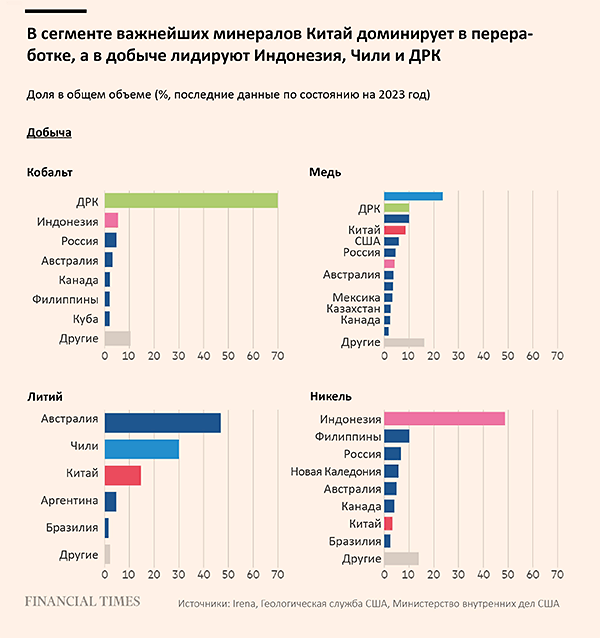

Добыча определенных металлов в значительной степени сосредоточена всего в нескольких странах. Что касается кобальта, то на долю ДРК приходится 70% общемировой добычи. На долю трех крупнейших производителей никеля (Индонезия, Филиппины и Россия) приходится две трети рынка. В то время как на долю трех крупнейших производителей лития (Австралия, Чили и Китай) приходится более 90%.

В ближайшие годы спрос будет только расти. По данным Международного энергетического агентства, при существующих планах к 2030 г. ни на одном из этих ключевых сырьевых рынков не окажется достаточного количества действующих шахт для создания инфраструктуры, необходимой для ограничения глобального потепления до 1,5 С выше доиндустриального уровня.

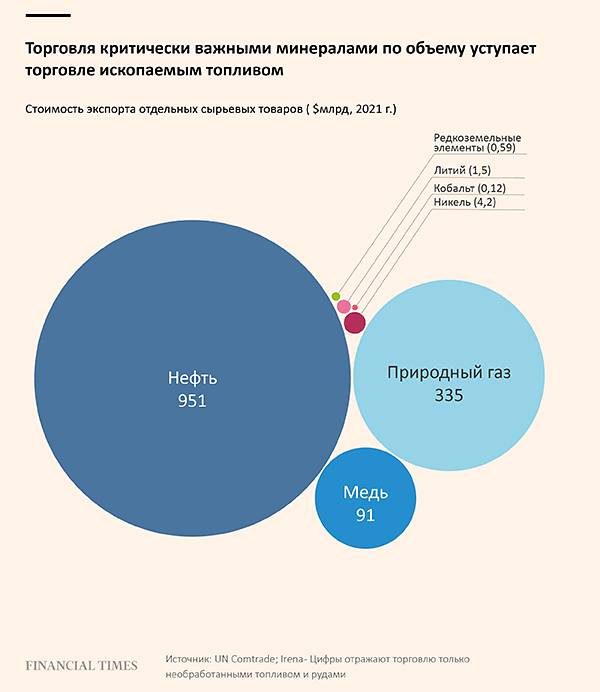

По данным МЭА, к концу этого десятилетия зарождающийся рынок лития должен увеличиться втрое, в то время как поставки меди сократятся на 2,4 млн тонн.

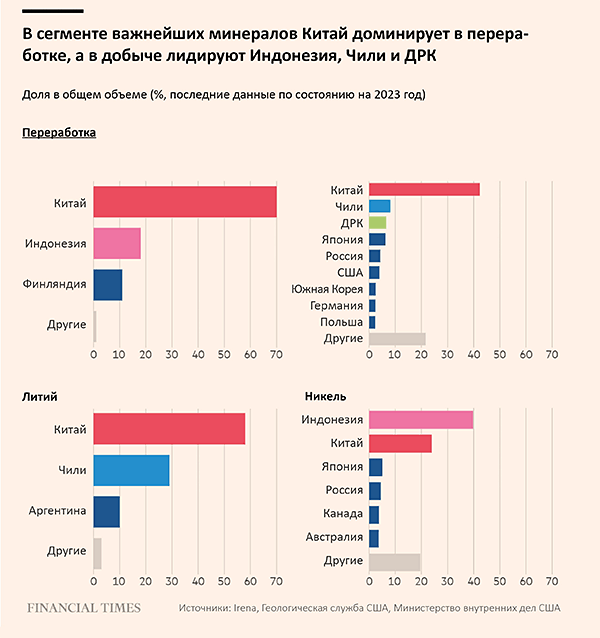

Переработка

Добыча

Растущий спрос на эти сырьевые товары трансформирует как экономические, так и геополитические устои энергетического мира.

Цепочки поставок некоторых из этих металлов становятся все более запутанными в условиях растущей напряженности между Западом и Китаем, который доминирует в перерабатывающих мощностях по производству лития, кобальта и редкоземельных металлов и рассматривает возможность ограничения экспорта некоторых материалов. Правительства от Вашингтона до Брюсселя и Токио оценивают, где они смогут безопасно добывать важнейшие минеральные ресурсы, не прибегая к услугам Пекина.

В результате этого сдвига некоторые небольшие и исторически слаборазвитые страны превращаются в сырьевые сверхдержавы. И их правительства сейчас намерены переписать правила добычи полезных ископаемых.

Многие из них пытаются повысить стоимость своих полезных ископаемых за счет увеличения объемов переработки и производства с высокой добавленной стоимостью внутри страны. Некоторые же пытаются контролировать поставки, национализируя минеральные ресурсы, вводя экспортный контроль и даже предлагая создавать картели.

Рассол, содержащий карбонат лития, и скопления побочного продукта производства соли на литиевом руднике в Салар-де-Атакама, Чили. Эта страна, наряду с Австралией и Китаем, входит в тройку крупнейших производителей лития

© Джон Мур/Getty Images

Если раньше некоторые из этих богатых ресурсами стран были жертвами эксплуатации, восходящей к колониальным временам, то теперь они получают возможность вернуть контроль над своей судьбой.

Только за последние 12 месяцев Зимбабве и Намибия запретили экспорт необработанного лития, Чили усилила государственный контроль над добычей лития, а Мексика ввергла свою зарождающуюся литиевую отрасль в неопределенность, проведя очередной пересмотр концессий на добычу. Тем временем Индонезия расширила контроль за экспортом бокситов (ключевого компонента алюминия), добавив к уже действовавшему запрету на экспорт необработанной никелевой руды.

"Каждое правительство будет стремиться к справедливой сделке с горнодобывающей промышленностью, от которой выигрывает как страна, так и отрасль в целом", - говорит Якоб Стаушольм, исполнительный директор компании Rio Tinto, которая сама недавно села за стол переговоров в Чили и в Монголии.

Хотя он отвергает идею о том, что за этим стоит растущий “национализм”, он признает, что произошли изменения. “Вероятно, будет все сложнее и сложнее просто добывать, извлекать и экспортировать. Очень часто страна хочет вдобавок иметь перерабатывающие мощности для дальнейшей обработки полезных ископаемых”.

Незаметное смещение сил в сторону производителей востребованных металлов для производства аккумуляторов напоминает другие товарные сдвиги прошлого, такие как рост угольной промышленности в XIX веке или расцвет производства олова в XX. Но как далеко пойдут производители, чтобы реализовать эту возможность? И как долго они смогут продержаться?

Возможности Индонезии

В качестве примера использования стоимости материалов можно привести Индонезию, которая производит почти половину мирового объема никеля, являющегося ключевым компонентом аккумуляторов электромобилей.

Годы экспортного контроля никелевого сырья уже привели к созданию обширной отечественной плавильной промышленности, а также аккумуляторных заводов и нескольких заводов по производству электромобилей.

После того как страна запретила экспорт никелевого сырья в 2014 году, она привлекла более 15 миллиардов долларов иностранных инвестиций в переработку никеля, главным образом из Китая. Сегодня Индонезия запретила экспорт всех видов продукции: от никелевой руды до бокситов, а в следующем году вступит в силу запрет на экспорт медного концентрата.

Однако не все согласны с такой политикой: ЕС оспорил ее во Всемирной торговой организации и выиграл первоначальное слушание. Индонезия обжалует этот вердикт.

Однако представители правительства утверждают, что усилия страны по созданию отечественной промышленности и стимулированию производства идут по той же схеме, что и в западных странах столетие назад.

"Нельзя делать так без каких-либо на то оснований", - говорит министр инвестиций Бахлил Лахадалия. "Мы учимся у наших коллег из развитых стран, которые в прошлом прибегали к такой неортодоксальной политике".

Президент Индонезии Джоко Видодо и генеральный директор Tesla Илон Маск на космодроме SpaceX в Бока-Чика, штат Техас, в мае 2022 года. Рост добычи никеля повысил значимость Индонезии

© Лайли Рачев/Президентский дворец Индонезии/Reuters

Он приводит пример того, как Великобритания в XVI веке запретила экспорт шерсти, чтобы стимулировать внутреннюю текстильную промышленность. Или США, которые в XIX и XX веках использовали высокие налоги на импорт, чтобы стимулировать рост производства внутри страны.

Лахадалия хочет пойти еще дальше, создав картель по типу ОПЕК для поддержания высоких цен на никель и другие материалы для аккумуляторов. "Индонезия изучает возможность формирования структуры управления, аналогичной ОПЕК, по добыче и переработке имеющихся у нас полезных ископаемых", - говорит он.

Независимо от того, произойдет это или нет, рост спроса на никель, безусловно, повысил значимость Индонезии. Во время прошлогоднего визита в США президент Джоко Видодо, или Джокови, как его обычно называют, встретился с президентом Джо Байденом в Вашингтоне и с генеральным директором компании Tesla Илоном Маском во время остановки в Бока Чика (штат Техас).

Позднее Джокови заявил, что он предложил Маску выстроить полную цепочку поставок Tesla в стране, "от восходящего до нисходящего потока".

Окно возможностей

Однако не все страны пойдут тем же путем, что и Индонезия.

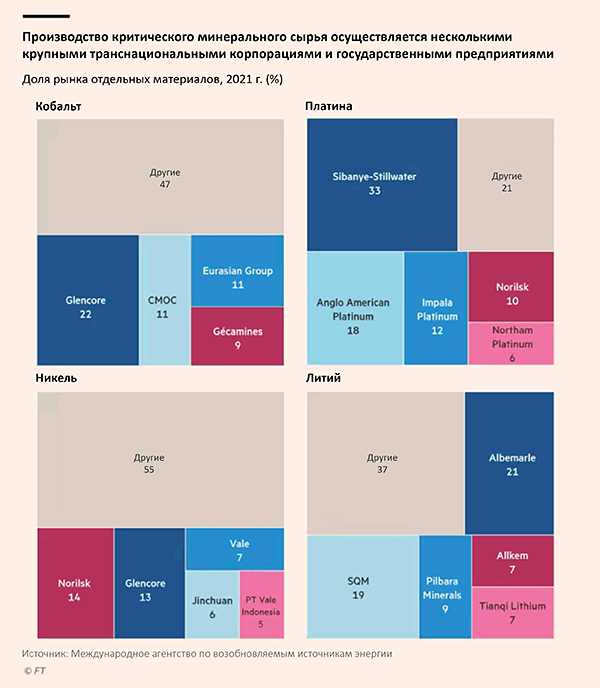

В новом отчете Международного агентства по возобновляемым источникам энергии (IRENA) говорится, что производители металлов смогут оказывать влияние лишь в краткосрочной перспективе, пока производство сконцентрировано, а спрос растет, но вряд ли они будут обладать таким прочным геополитическим влиянием, каким обладают производители нефти и газа.

Одна из проблем заключается в том, что такие металлы, как литий, достаточно распространены по всему миру, - по крайней мере, с точки зрения геологических запасов, если не фактической добычи. Сегодняшние высокие цены на литий позволяют эффективно разрабатывать месторождения, доступ к которым ранее был слишком дорогим, и способствуют расширению добычи в таких странах, как Китай и Австралия.

Примером того, как может измениться производство полезных ископаемых, может послужить добыча лития в Южной Америке. Сегодня Чили является доминирующим производителем в регионе, однако соседняя Аргентина, проводящая более выгодную для предпринимателей политику в области добычи полезных ископаемых, может со временем обогнать его.

Завод по переработке никеля, управляемый PT Vale Indonesia в Соровако. Этим летом Hyundai открыла завод по производству аккумуляторных батарей, свое второе производственное предприятие в стране

© Харианди Хафид/Sipa/Reuters

23 провинции Аргентины контролируют свои собственные природные ресурсы и с энтузиазмом развивают горнодобывающий бизнес. Учитывая, что за последние три года было объявлено об инвестициях в производство лития на сумму около 9,6 миллиарда долларов, а в стадии разработки находятся 38 проектов, по мнению официальных лиц, в ближайшие пять лет производство лития в Аргентине должно увеличиться в шесть раз.

"Инвестиции в литий никогда не прекращались, и я думаю, что это связано с тем, что мы открыты для частных инвестиций, а также с неопределенностью в отношении политики, проводимой в других странах", - говорит Фернанда Авила, министр горнодобывающей промышленности Аргентины.

Благодаря уникальному положению Аргентины среди стран Южной Америки, обладающих запасами лития, страна привлекает инвестиции, даже если в других секторах экономики они иссякают на фоне трехзначных показателей инфляции.

Хотя некоторые политики "литиевого треугольника" Южной Америки, куда входят Чили, Аргентина и Боливия, выступают с идеей создания литиевого картеля по типу ОПЕК, Авила относится к этой идее без особого энтузиазма. Она говорит: "Несмотря на то, что у нас очень хорошие отношения с соседними странами, эта тема не стоит на повестке дня".

Это еще одна причина, по которой производство металлов для аккумуляторов отличается от производства нефти: здесь очень трудно создать успешный картель.

В течение 20-го века несколько ключевых сырьевых товаров контролировались картелями. С 1950-х по 1980-е годы управление производством олова осуществлялось через Международный совет по олову, в состав которого входили Индонезия, Боливия и существовавшее в то время Бельгийское Конго. Точно так же в картель объединялись производители кофе в 1960-70-е годы, а производители натурального каучука сохраняли картель до 1990-х годов.

Джон Баффес, руководитель отдела сырьевых товаров Всемирного банка, изучавший деятельность подобных групп, считает, что успешные картели характеризуются тремя признаками: небольшим числом производителей, наличие у них четко определенной цели и небольшой срок ее осуществления.

Он считает, что производителям "аккумуляторных" металлов будет трудно создавать картели. "Возможно, некоторые страны смогут объединиться, чтобы создать условия, выгодные для них, например, поддерживать высокие цены", - говорит Баффес. "Но это не увенчается успехом, так как будут возникать все новые участники, не входящие в группу".

Скорость, с которой развиваются технологии производства аккумуляторов и меняются их ингредиенты, еще один фактор, который может подорвать усилия по созданию картелей.

В отличие от нефти, которую очень трудно заменить в качестве источника топлива, металлам в аккумуляторах гораздо легче найти замену. Лаборатории, разрабатывающие новые химические составы аккумуляторов, постоянно совершенствуют свои формулы, чтобы использовать меньше дорогостоящих и труднодоступных металлов.

Так уже происходит с кобальтом. Автопроизводители стараются сократить его содержание в аккумуляторах из-за его высокой стоимости, а также из-за опасений по поводу соблюдения прав человека в ДРК.

По данным консалтинговой компании Rho Motion, занимающейся вопросами электромобилей, использование бескобальтовых батарей в Китае выросло с 18% рынка электромобилей в 2020 году до 60% в этом году. Вот-вот появятся и марганцевые батареи, а это позволит еще больше сократить использование кобальта.

"Одним из последствий роста популярности бескобальтовых батарей является то, что дефицит кобальта, который ранее прогнозировался примерно на 2024 и 2025 годы, может не оправдаться", - говорит Андрис Гербенс, трейдер компании Darton Commodities. "В результате цены на кобальт могут остаться на более низком уровне".

Недавнее падение цен на кобальт, никель и литий может свести на нет усилия стран-производителей по извлечению дополнительной прибыли и наращиванию внутреннего производства. После того как в 2021 и 2022 годах кобальт и литий пережили мощный ценовой скачок, вызванный в первую очередь спросом на аккумуляторы для электромобилей, в текущем году рынок оказался гораздо стабильнее.

Замедление производства электромобилей в Китае в сочетании с увеличением производства гидроксида кобальта и карбоната лития привело к снижению цен на эти вещества на 30% и 40% соответственно в течение первых шести месяцев текущего года, согласно данным Benchmark Mineral Intelligence.

Опытные шахтеры утверждают, что подобный цикл уже неоднократно повторялся. По словам Мика Дэвиса, основателя компании Vision Blue Resources и бывшего исполнительного директора компании Xstrata, национализм в отношении ресурсов обычно усиливается при росте цен на сырьевые товары или в преддверии выборов.

В такие периоды "[политики] неизбежно пытаются получить больше ренты, чем они изначально предполагали и о чем договорились", - говорит Дэвис. "Результаты всегда плачевны. Это означает, что разработка их минеральных ресурсов занимает все больше и больше времени”.

Лови момент

Однако пока цикл еще позволяет странам-производителям использовать свои возможности, они намерены воспользоваться моментом.

В начале этого года Чили, второй по величине производитель лития в мире, объявила о планах полунационализации отрасли: она передаст контроль над двумя гигантскими литиевыми рудниками в пустыне Атакама государственной горнодобывающей компании по окончании действующих контрактов в 2030 и 2043 годах, причем как эти, так и все последующие проекты станут государственно-частными партнерствами.

Президент Чили Габриэль Борик заявил, что план по усилению государственного контроля над добычей лития - это лучший шанс для Чили стать "развитой экономикой" и более справедливо распределять богатства. Больше никакой "добычи для избранных". Мы должны найти способ поделиться благами нашей страны со всеми чилийцами”, - сказал он.

И многим производителям, которые стремятся к устойчивому экономическому росту, удается продвинуться по цепочке создания стоимости. В ДРК ведется строительство второго в стране медеплавильного завода рядом с медным рудником Камоа-Какула.

В то же время Чили предлагает льготные цены на карбонат лития компаниям, которые реализуют в стране проекты по производству лития с высокой добавленной стоимостью. Первой из них стала китайская компания BYD, один из крупнейших в мире производителей электромобилей, которая в апреле объявила о намерении построить завод по производству литиевых катодов на севере Чили, где на инвестиционной стадии предполагается создать 500 рабочих мест.

В сентябре в Аргентине будет открыт небольшой завод по производству литий-ионных аккумуляторов. Он станет первым в Латинской Америке. А в следующем году планируется еще один более крупный завод. Завод в провинции Буэнос-Айрес, принадлежащий государственной энергетической исследовательской компании Y-TEC, будет использовать литий, добываемый в Аргентине американской компанией Livent, для производства примерно 400 батарей для электромобилей в год.

Попытки Индонезии создать индустрию электромобилей приносят плоды в еще большем масштабе. Ранее в этом году Ford объявил об инвестициях в многомиллиардный завод по переработке никеля. Этим летом Hyundai открыла завод по производству аккумуляторных батарей, свое второе производственное предприятие в стране.

По мере того как энергетический переход начинает перекраивать системы власти и богатства, существовавшие в XX веке, новые производители аккумуляторных металлов только начинают свою деятельность. Многие ждали этот сдвиг в динамике власти.

"Нам абсолютно необходимо пересмотреть историю горнодобывающей промышленности, чтобы страны, богатые полезными ископаемыми, могли получить большую часть экономической выгоды", - говорит Элизабет Пресс, директор по планированию компании Irena и автор доклада о важнейших полезных ископаемых. "Мы видим, что участники процесса стали осознавать, что дальше так продолжаться не может".

ИСТОЧНИК: FT, Телеграмм-каналл The Bugged (Перевод статьи)